阿里在前几天已经启动了全球路演,据说投资者为了见马云一面在酒店大厅外排起了长龙。阿里此次在美整体上市,有望融资200亿美元。这将会超过维萨卡公司2008年的196.5亿美元,成为美国历史上最大的公司上市融资案。阿里最新的招股书显示,招股定价区间为60-66美金,以此招股价测算,即将上市的阿里巴巴的市场估值在1542-1698亿美金左右。受这一消息影响,阿里大股东雅虎盘后上涨,创6个月新高;而京东则下跌4.06%,报收于29.03美元。

谈阿里,一定离不开京东。就在几个月前,京东在美国纳斯达克上市,融资规模达到17.8亿美元,是截至当时在纽约上市的中国互联网公司中最大的一次IPO。我身边的很多朋友都在那两天入手了京东股票,这两天也不断有朋友聊起阿里上市后,京东的股价该怎么走等话题。说实话,我不喜欢也不擅长预测股价。但看这两个高手的对决,犹如在看武侠小说。高手过招,讲究的是大战三百回合,而不是一锤子较量、一场定胜负。阿里是圈内的绝顶高手,大块头,它每动一步带起的浮尘,都能杀敌千万;而京东则是第二大高手,相对小的块头,但有自己的独门绝技,不经意间总能给对方精准打击。高手交战,招式比拼的背后是内功心法的较量。同样,阿里与京东的较量背后是企业战略的交锋,也是经营效率的较量。我们分别来看。

战略之战:阿里的大平台与京东的十节甘蔗

一、阿里的大平台

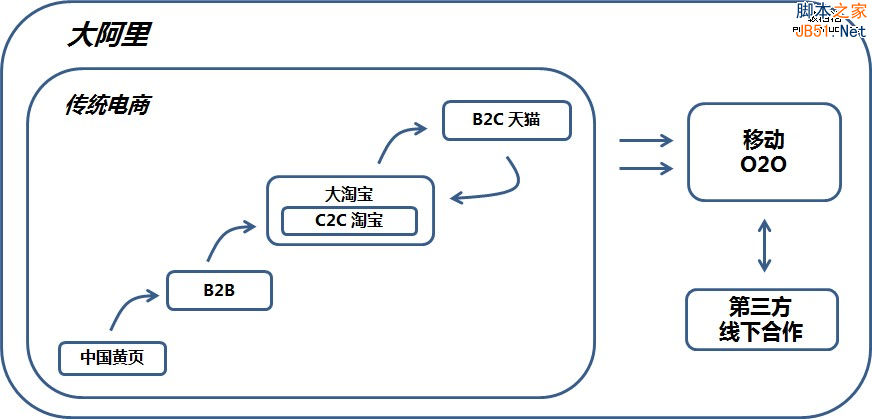

大家如果熟悉阿里的发展历史,就会发现阿里的战略实质是大平台战略。它先搭建一个平台,然后做大平台;到某个拐点时,会将平台升级,然后再做大。阿里最早的雏形是一个商品交易的网站,即阿里B2B平台。当平台稳定后,马云在03年创立了C2C淘宝平台,并成功实现本地化,赶走了当时不可一世的eBay。之后的5年,是淘宝平台的做大期。依附于大淘宝衍生出来支付宝、广告系统、微小企业贷款等相关业务,使阿里稳定盈利,并坐稳电商第一把交椅。直到08年,阿里建立了淘宝商城(后改名叫做天猫),做B2C业务。阿里随后打通了B2B、大淘宝、天猫、云服务等平台,并开始着手建设菜鸟网络,实施“大阿里”战略。至此,可以看做阿里在传统PC电商的布局基本完成。2013-14年,阿里又逐步开始了移动电商、O2O的布局(手机淘宝、投资微博、收购高德,与银泰联姻等)。

记得马云在介绍菜鸟网络时,有一句话让我很有触动:“我们(阿里)不会亲自建物流,我们会搭建平台。自建物流不是我们愿意做,也不是我们所擅长的。”(来自央视纪录片《商战:电商时代》)。

纵观阿里,我不得不钦佩阿里的大平台战略。如果将阿里比作一个大系统,那么这个系统是由各种各样的平台所组成(阿里B2B、淘宝、天猫、云服务、阿里金融、阿里妈妈、一淘、聚划算、以及高德、微博、菜鸟等)。平台间各种组合,资源、流量灵活共享、数据打通(最典型的是淘宝与天猫的关系)。电商平台的核心是一种资源配置方式,它将需求方和资源方按照更经济的方式重新配置。广度上,它通过平台的优化、用户体验的增强,来吸引更多的需求方和资源方链接进来,信息流通。比如淘宝平台的架构、界面设计、品类分类、用户体验等,早已成了业界标杆;深度上,它不断进行平台的战略升级、整合(从B2B到C2C到B2C乃至移动电商、O2O)。正是这种立体维度的大平台战略,造就了今天的阿里帝国。

那么,为什么阿里总是不遗余力的打造大平台(大淘宝、大阿里)?背后是由其模式决定的。与买卖式电商不同,平台电商做的是流量的生意,它主要靠针对商家营销收费、店面租金、广告费用、交易扣点等。因此,它需要不断的增大自身的体量、并吸引更多的用户通过平台完成交易。而越多消费者使用平台,针对更多商家的佣金、扣点、营销收费才能越多。这种盈利模式被商家们戏称“平台+收费站”。因此,可以看到,流量是阿里最核心的生命线。而平台的整合、壮大期犹如闭门修炼,是阿里每个时期发展中最关键的阶段。

随着移动互联网的兴起,阿里继续在移动电商、O2O领域布局,闭关深耕,搭建平台。而作为阿里的对手,京东想要超越阿里,这段时期无疑也是最关键的,当然也是短暂的。

总结一句话,阿里战略的实质就是搭建平台-->做大平台-->盈利-->拐点出现,平台升级,反复类推。

二、京东的十节甘蔗

很多人都会拿阿里和京东来做比较。从业务模式上讲,这种比较并不恰当。因为两家公司模式不同。但从用户需求的角度看,两家公司又都为用户提供电商服务。相比于阿里的大平台战略,京东的战略则会显得封闭一些,偏向于控制。老刘最为知名的是他的”倒三角“战略以及近期谈到的”十节甘蔗“理论。(关于”倒三角“理论,我不多说,请大家看我的另一篇文章:京东多重战略布局的依据在哪?从财报看刘强东的“倒三角战略)。所谓”十节甘蔗“,实质上是从零售行业供应链的角度解读了利益的分配。京东的做法是“吃掉更多的甘蔗节数”,即不只是做交易平台,还要将业务延伸至仓储、配送、售后、营销等其他环节,并通过持续的成本降低实现多环节的盈利。老刘认为那些只做单一环节(例如交易平台)的企业则容易走向另一个境地,即把自己的规模越做越大,却挤占了供应商和消费者的利益,不可持续。

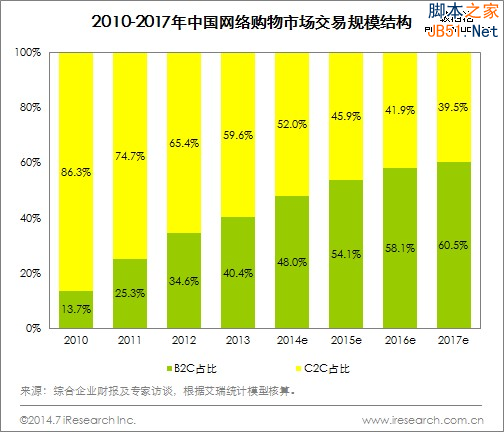

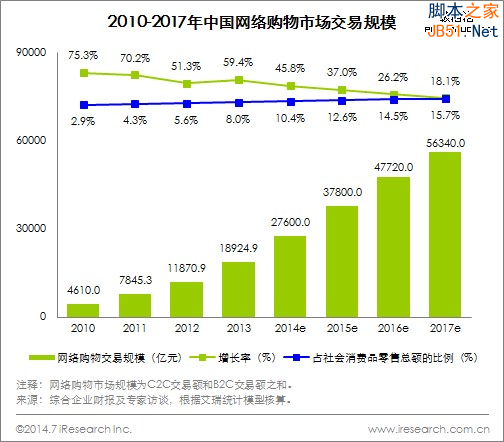

其实,作为一个对京东模式比较熟悉的人,十节甘蔗的说法比较贴切的抽象出了京东模式的实质,即把控整个零售环节,无缝为用户提供服务。十节甘蔗描述的是正是消费品零售行业的供应链模型,对应的是电商中的B2C模式。根据艾瑞咨询的数据,2013年B2C在网络购物市场中占比达到40.4%,B2C市场增长迅速,预计2014年在网络购物市场中占比将近半。也就是说,随着消费者购物意识、对品质、服务的重视,B2C将会是未来几年线上越来越重要的购物模式,也会是今后京东和阿里正面交锋的主战常

大家注意到,在老刘提到“十节甘蔗”理论时,说到:“一节甘蔗的长短短期是可以发生变化的,但长期来说是固定的”,这是“十节甘蔗理论”成立的前提。但究竟这个”长期“有多长,老刘并没有给出预计。根据艾瑞咨询最新数据预测显示,2013年网络购物市场交易规模达到1.89万亿,增长近60%。预计2014年到2017年的复合增长率将达到25%左右。从数据上看,网络购物市场未来五年还是会呈上升趋势。虽然天猫等平台型B2C电商只吃十节甘蔗中的某一两节,但依托于其已经做大的体量以及网购市场的人口红利,相信这一两节甘蔗未来五年天猫还是会吃定。当未来几年后网络购物市场出现拐点时,单纯的交易平台式B2C将会被迫转型。而到那时,我大胆的预测,阿里的移动电商、O2O平台一定又会升级完毕,开辟出新的蓝海,从战略层面打击对手(中国的个人消费水平还远未到天花板)。而如果京东想超越阿里,应该要趁着现在阿里移动电商布局未完,抓紧进行以自建物流为优势的O2O,以及移动互联网的布局。

总结一句话,老刘的“十节甘蔗”理论没有问题,但需警惕阿里的大平台升级。

经营之战:京东的深耕细作与阿里的高增长

如果说战略考量的是一个企业的发展方向是否正确,谈的是做什么的问题,那么经营则是考察一个企业的执行战略的效率,考察的是怎么做。如何看经营?看财报。

一、京东

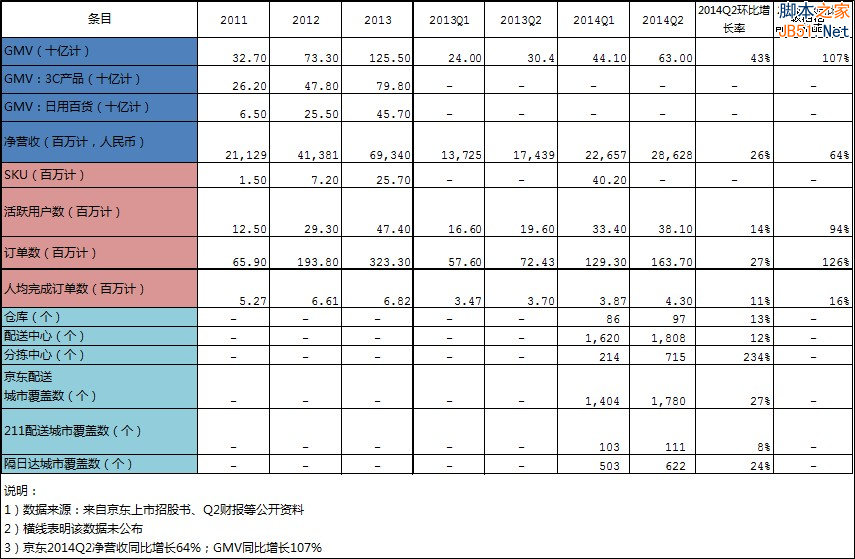

2014年Q2,京东的财务表现应该说是符合市场预期的。京东Q2 GMV达到630亿,同比增长107%;净营收286亿元,同比增长64%;活跃用户数达到3810万,同比增长94%;订单数也有126%的同比增长。可以看出,京东上半年依旧在进行品类扩充,活跃用户数的增加也带动了交易额、净营收的增长。另一方面,在物流建设方面,仓库个数环比增长13%,达到97个;配送中心环比增长12%,达到1808个;京东配送的城市覆盖数达到1780个,环比增长27%,而对应的订单履约费用环比增长47%。这些数据表明,京东Q2继续实施大规模物流体系建设,在品类扩充的同时,不断进行物流体系升级,用优质的物流服务吸引更多的用户下单。同时,由于Q2与腾讯的战略融合,产生了无形资产的摊销以及其他相关费用,产生5.8亿净亏损。

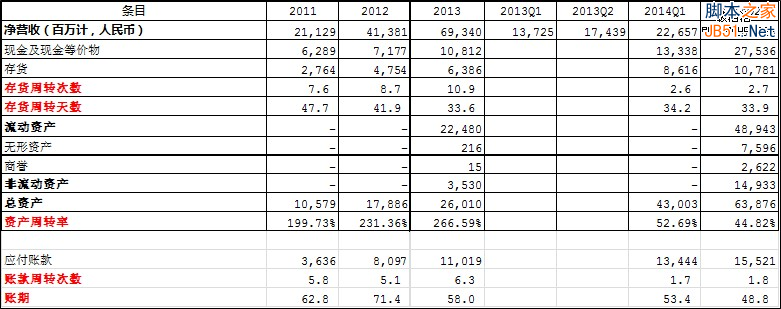

在效率方面,京东Q2的存货周转天数一直稳定在34天左右,并没有随着SKU的增加而变长;同时,应付账期较Q1也在缩短,达到48天。这再次说明,京东的物流体系是京东最有竞争力的资产与核心竞争力。

在成本方面,京东Q2与腾讯进行了战略合作,融合了拍拍、易迅、QQ网购等腾讯电商部分,以及微信、手Q等流量入口。营销、研发、订单履约费用大幅上涨,体现在与腾讯融合相关的物流员工、研发员工的招聘、薪金支出,以及与腾讯战略合作的无形资产摊销上。

从财报来看,京东依旧在执行”十节甘蔗

战略,在电商领域深耕细作,打造整个零售渠道与用户的无缝对接。依靠Q2订单量的增大以及稳定的物流体系升级建设,继续实现营收增长。但可以看出,Q2中营收增长的部分实际上与腾讯融合的战略花费相抵消,并且还有近6亿元的净亏损。而这部分巨大的资产(易迅、拍拍、各种移动入口)究竟该如何增收、变现,将直接关系到京东下半年及未来的经营表现、移动布局的效果、乃至与阿里的竞争。二、阿里

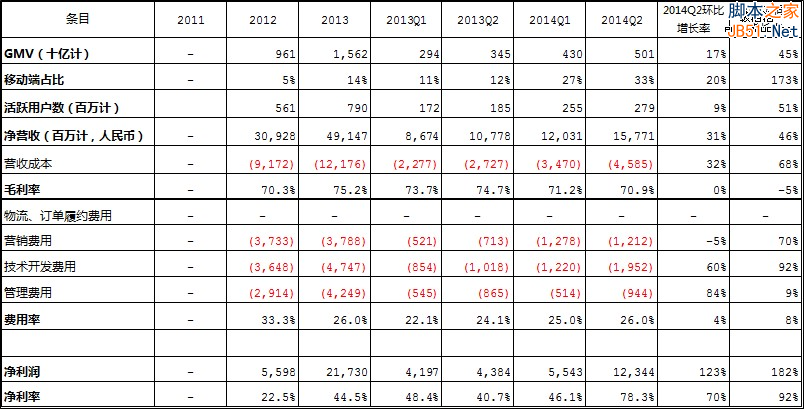

阿里2013年的GMV达到15620亿元,这个规模已经远超eBay和亚马逊,成为全球第一。从前文分析的战略以及模式来看,阿里主要是大平台战略,也就是”平台+收费站“模式。这种平台模式决定了其收入与盈利主要与平台交易额的增长密切相关。我们也可以看到,GMV、活跃用户数、净营收走出了几乎一致的增长曲线。

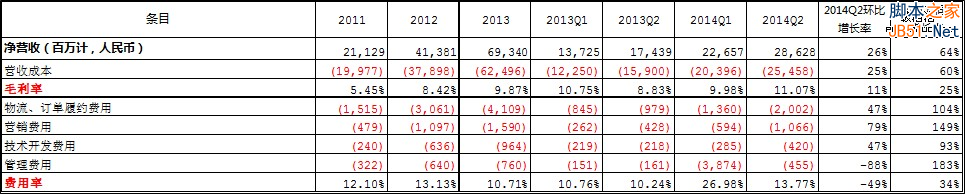

与京东不同,阿里巴巴本身并不直接售卖商品,也没有库存。纯平台模式下,其毛利率水平一直很高(2011年以来,阿里集团毛利率一直在70%上下浮动)。与此同时,阿里的费用率近几年也保持在25%左右,使得最终净利率保持在45%左右(2014年Q2更是达到了78.3%)。在2014Q2费用开销中,技术开发费用占到47%,花费在网站平台建设、架构升级、研发人员薪资等部分。再次说明了阿里的平台模式重点在平台体验的建设。因此,虽然阿里Q2营收小于京东,但这种模式产生的净利率是京东等自营模式所不可想象的。

特别的,在阿里的季度财报中,特意提到了各个时期交易额中移动端的占比。随着手机淘宝、天猫App的打造和相应推广,用户使用App产生的交易额逐年增长。截止到2014年 Q2,移动端交易额占比已达到33%。但值得注意的是,2014年Q2阿里巴巴移动端收入达24.5亿元,同比增长922.5%,但目前变现能力(移动端收入/移动端交易额)仍较低,不到1.5%。和PC端的营收相比,之所以出现如此大的差距,是因为移动端屏幕小,广告位盈利并不适合,同时移动端购物更加注重用户体验,也与本地服务多关联。这说明,阿里已在移动端平台的建设已经到了做大期,但还未到充分盈利期,如下图。(参见上文战略篇对阿里战略的总结)而京东如果想在移动端挑战阿里,单独通过App抢占市场已不现实。未来其一定会充分借助微信、手Q等一级流量入口,向阿里发起真正的挑战。

综上,通过战略和经营分析,在PC端,可以看到阿里通过大平台的不断升级、开放、融合,已经建立起不可撼动的霸主地位,并且稳定盈利;而京东则继续在完善用户体验的道路上义无反顾,通过自建物流优势,提供给用户差异化的服务。而未来的移动电商中,手机淘宝已经在布局中,京东下半年也必会利用腾讯融合相关资产,掀起另一番波澜。京东与阿里两大高手的电商之战,好戏继续上演。