Distimo本期报告将为您呈现2011年各大应用商店的主要表现。各应用商店的规模与去年相比有何变化?哪家应用商店的营收最多?2011年下载量最多的应用是哪些?未经特别注明的数据均来自各大应用商店美国区1月-11月的数据。

本期报告的主要发现:

依靠200款收入最高的应用所带来的营收,苹果App Store(iPad、iPhone)的总营收完胜谷歌Android Market。苹果App Store(iPhone)的总营收大约是谷歌Android Market的四倍。

在2011年,应用内购买和免费增值模式成为开发者最重要的货币化手段之一。苹果App Store (iPhone)中收入前200名的应用中有一半都采用了免费增值模式。谷歌Android Market中收入最高的应用所创造的营收有65%来自免费增值应用。

苹果App Store(iPhone)中国区的下载量在2011年迅速增长。对比中美App Store的下载量之后,我们发现,iPhone应用中国区的下载量占两国总下载量的30%。iPad应用中国区的下载量接近美国:中国区的下载量占两国总下载量的44%。

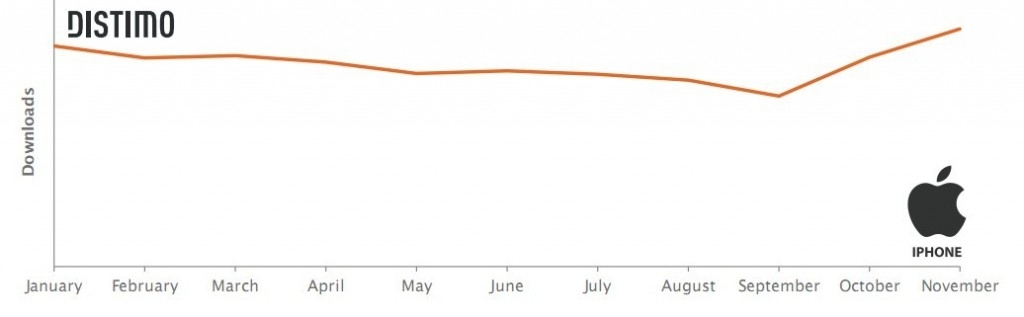

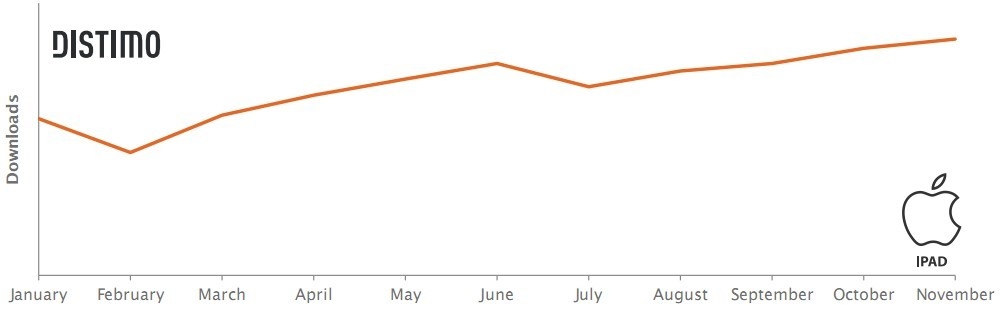

每次一款新的苹果设备iPhone或iPad发布之前,苹果App Store的下载量都会略有下滑。iPad的下载量在2月份iPad2发布之前跌至年度最低点,但3月份时下载量又迅速反弹。iPhone下载量也在10月份iPhone4s发布时出现了类似的情况。

2011年,几乎所有应用商店中应用数量都翻了一倍多。Windows Phone 7 Marketplace的应用数量同比增长400%还多,是所有商店中增长幅度最大的。总的来看,七家应用商店提供的应用数量达到了100多万个。

从游戏数量来看,WP7 Marketplace是第四大应用商店,超过了诺基亚Ovi Store和黑莓App World。亚马逊Appstore——游戏的数量也比诺基亚Ovi Store和黑莓App World多——现已成为第五大游戏应用商店。

各大应用商店的规模

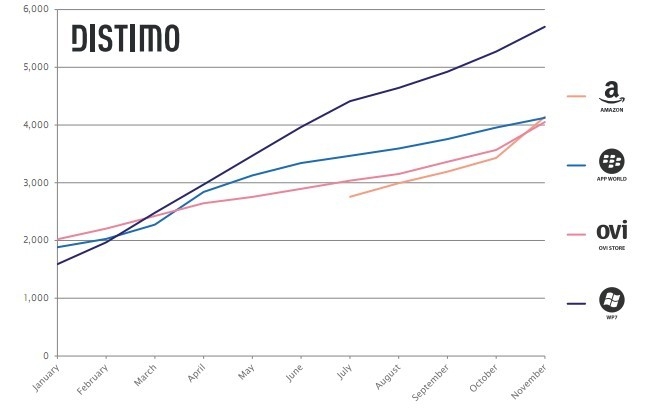

2011年对移动应用商店来说是群雄割据的一年。几乎所有商店都出现了显着增长,并且在2011年所有商店的规模都至少翻了一倍,苹果App Store(iPhone)除外。本报告涉及到的所有商店中可供挑选的应用数量达到了100多万——本篇报告中,苹果App Store (iPad)和App Store(iPhone)均被列为两家独立的商店。发展的态势相当有趣,尤其是对今年拥有两家商店的微软而言:一家是为Windows Mobile 6.X(WM6.X)的旧设备服务的商店,另一家是为2010年11月发布的Windows Phone 7(WP7)提供服务的商店。WM6.X商店中应用数量仅有2500个,而且在2011年7月15日以后就再也没有添加过新的应用。2011年,WP7商店的应用数量增长了四倍,到2011年11月末可供下载的应用数量达到了35269个。

从应用数量来看,各大应用商店的排序基本没有变化,除了黑莓App World略多于诺基亚Ovi Store美国区。

各大应用商店美国区每月应用数量

各大应用商店美国区每月免费应用数量

如果只看免费应用的数量,情况会有所不同。过去一年发生了一些重要的变化。谷歌Android Market在6月时超过苹果App Store,现已成为免费应用最多的商店。WP7 Marketplace的免费应用数量在4月时超过了黑莓App World。

在7月份的报告中,我们发现游戏类应用是最活跃的,因而也是最重要的。游戏类应用是很多商店中最大的一类应用,下载量也是最高的。因此,我们将具体看看各大应用商店中游戏类应用的情况。目前,三大游戏类应用商店是苹果App Store(iPhone)(79077个游戏)、谷歌Android Market(46045个游戏)以及苹果App Store for iPad(28683个游戏)。三家商店的游戏应用数量排序全年都没有发生变化。然而,我们看到规模稍小一些的应用商店有一些有趣的变化。WP7 Marketplace的游戏类应用数量有了大幅度的增加。虽然WP7 Marketplace在2010年11月刚在几个国家上线,但目前其游戏数量已经超过了诺基亚Ovi Store和黑莓App World。WP7 Marketplace目前是第四大移动游戏平台。还有一个有趣的变化发生在亚马逊Appstore:仅仅发布五个月的时间,亚马逊Appstore的游戏数量已经超过了诺基亚 Ovi Store和黑莓App World。拥有几款独家发布游戏(《愤怒的小鸟:里约》和《植物大战僵尸》等等)的亚马逊Appstore在2012年非常值得期待。

各大应用商店美国区每月游戏类应用数量

下载量、营收额以及商业模式

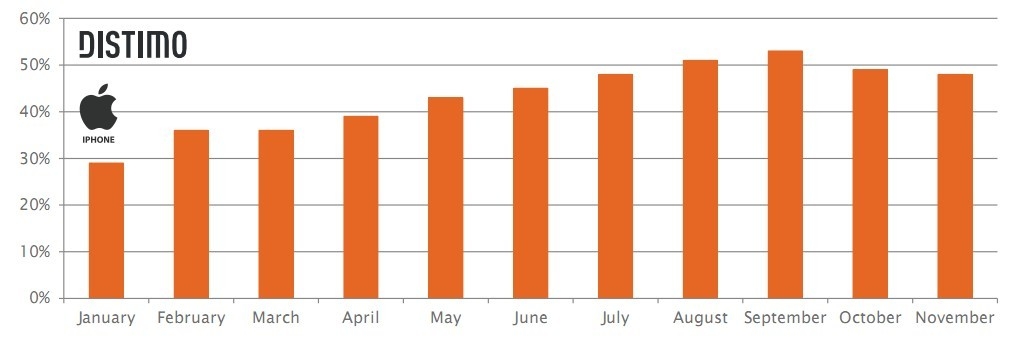

应用数量并不是2011年各大应用商店唯一的变化。另一个重要的变化是开发者的货币化方式:作为一个成功商业模式,应用内购买(IAP)的交易量在 2011 年有显著增加。下图了显示200款收入最高的嵌入IAP的免费iPhone应用(免费增值应用)的营收份额。今年1月,这个数据仅为29%,9月达到峰值 53%,期间一直稳步上升。10月和11月略有下滑。免费增值模式带来的营收几乎占到全部营收的一半:48%。

苹果App Store美国区每月免费增值应用营收所占的百分比(收入前200名)

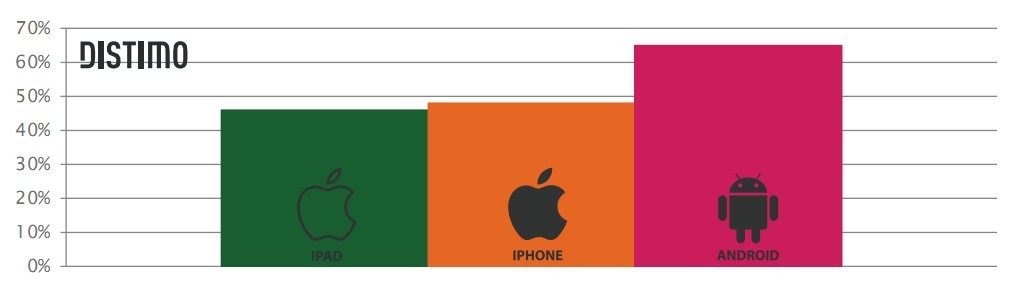

免费增值模式的成功并不局限于苹果App Store(iPhone)。仔细分析苹果App Store(iPad)和谷歌Android Market之后就可以发现,谷歌Android Market的免费增值模式比苹果App Store更成功。收入最高应用所创造的营收中有65%来自免费增值应用。正如我们在5月的报告中指出的,Android开发者很难通过一次性付费的模式来实现货币化。如果你是一名面向美国市场的开发者,免费增值模式或许是更加明智的选择,这一点在下图中得到了很好的说明。

11月美国三大应用商店中免费增值应用营收的百分比(收入前200名)

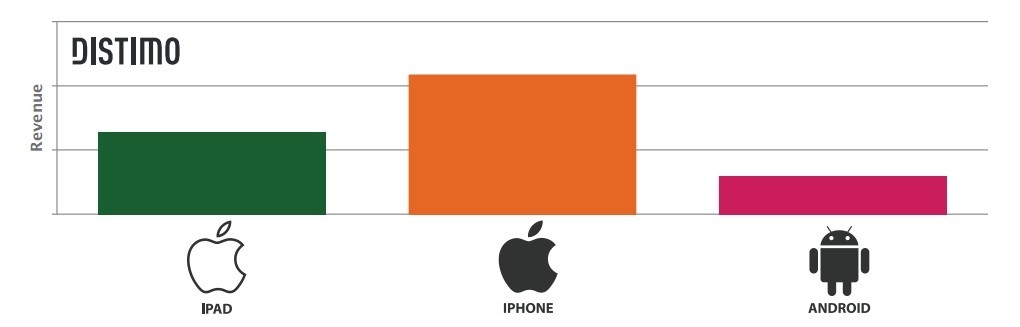

以上提到的各项数据并没有揭示每个平台全年的总收入,接下来我们将分析三大应用商店中收入最高的200款应用所创造的全部营收(包括一次性付费和应用内购买)。我们的研究发现,尽管Android的市场份额有所提高,但其应用商店的营收仍然远远不及苹果App Store。苹果App Store(iPad)的营收是谷歌Android Market的两倍多,而苹果App Store(iPhone)的营收是谷歌Android Market的近四倍。

11月三大应用商店美国区总营收(收入前200名)

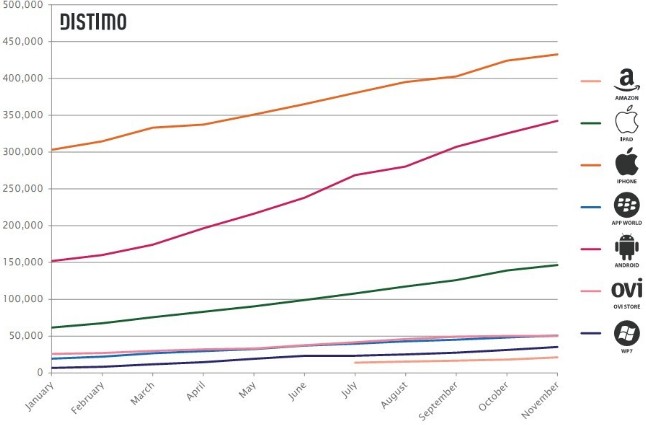

从营收额来看,苹果App Store(iPhone)是最大的应用商店,而且2011年全年都保持领先优势。对iPhone的下载量进行分析后,我们发现一个有趣的现象:苹果 App Store美国区下载量几乎全年都在下滑。而最低点恰好出现在对新款iPhone期待值达到顶点的9月。10月在iPhone 4S发布之后,下载量立即出现上升趋势,苹果App Store(iPhone)的下载量也在2011年11月时达到全年最高值。

苹果App Store(iPhone)美国区每月下载量(前300名免费应用和前300名付费应用)

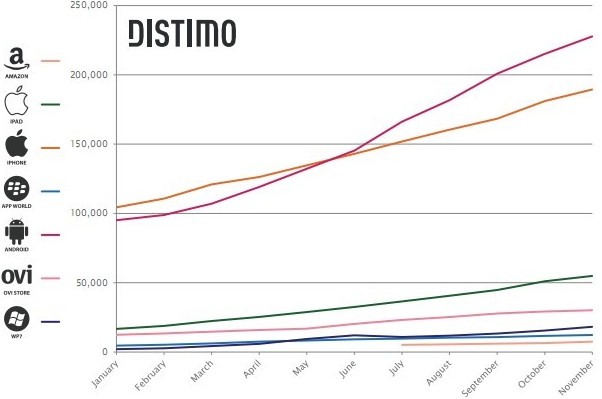

在新款iPad发布之前,我们也发现了同样的“期待效应”。从1月至2月,下载量有所减少,但3月份在iPad 2发布之后下载量就开始稳步回升。除了7月份时出现的一个小下滑。

苹果App Store(iPad)美国区每月下载量(前300名免费应用和前300名付费应用)

以上数据均是苹果App Store美国区的情况。然而美国不再是唯一一个重要的应用市场了。今年的另一大变化就是在6月报告中提到的亚洲应用市场的崛起。对比中美两国的App Store(iPhone)之后可以看到,2011年1月时中国区下载量仅占两国总下载量的18%。但苹果中国区iPhone应用的下载量在今年有大幅度的增加。到11月时,中国区下载量占到两国下载量的30%。或者更引人注目的是中美两国iPad应用的下载量基本持平。

然而,中国区的营收份额仍然不及其下载量的份额。也许这会因中国用户实现在App Store中用人民币消费而有所变化,这一变化已经开始显现。

中美两国下载量的百分比(前300名免费应用和前300名付费应用)

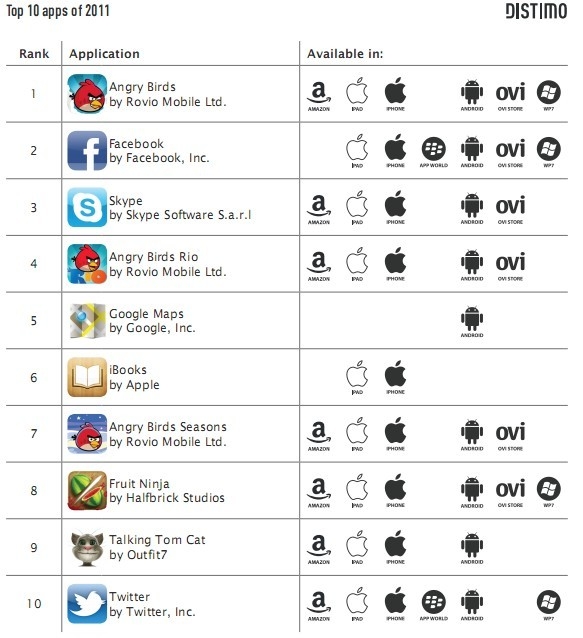

Distimo年度APP

最后Distimo列出了全球各大应用商店2011年下载量最大的APP,涵盖了不同平台、免费和付费的版本。2011年下载量最大的移动应用——《愤怒的小鸟》。